افزایش سرمایه یک شرکت موجب می شود تا قیمت سهام پس از بازگشایی تغییر کند. اما این تغییر لزومأ به معنی افزایش قیمت سهام آن شرکت نیست.

قیمت سهام پس از بازگشایی

در واقع قیمت هر سهم پس از بازگشایی ممکن است یکی از سه حالت زیر را تجربه کند:

- افزایش قیمت و باز شدن نماد بیش تر از قیمت تیوریک (چون دامنه نوسان محدودیتی ندارد ممکن است پتانسیل های مثبت موجود در سهم نمایان شود و یک رشد قیمتی قابل توجه رخ دهد)

- کاهش قیمت و باز شدن نماد کم تر از قیمت تیوریک (چون دامنه نوسان محدودیتی ندارد ممکن است پتانسیل های منفی موجود در سهم نمایان شود و یک افت قیمتی قابل توجه رخ دهد)

- عدم وجود اختلاف میان قیمت بازگشایی و قیمت تیوریک

حالت اول

اگر پیش از افزایش سرمایه، سهم مورد نظر در قیمت های مناسبی معامله شود و بعد از برگزاری مجمع فوق العاده، غالب افراد چشم انداز مثبتی برای سهم تصور کنند و ارزش سهم را در قیمت های بالاتری ببینند و در روز بازگشایی قیمت هایی بالاتر از قیمت تیوریک سهم را جذاب بدانند و برای خرید سهم با سایرین رقابت کنند؛ همین امر سبب می شود تا قیمت افزایش یابد و چون در روز بازگشایی دامنه نوسان باز است حتی ممکن است ارزش داریی فردی که قبل از برگزاری مجمع فوق العاده سهم را خریداری کرده است به مقدار قابل توجهی افزایش یابد.

حالت دوم

اگر پیش از افزایش سرمایه، قیمت سهم مورد نظر به شدت رشد کرده باشد و سهامدار بی دلیل و فقط براساس شنیدن این خبر، سهم را خریداری کرده باشد، ممکن است بعد از افزایش، با کاهش قیمت آن سهم مواجه شود و با توجه به این امر که در روز بازگشایی سهام، دامنه نوسان باز است حتی ممکن است میزان ضرر بسیار زیاد باشد.

حالت سوم

در این حالت ممکن است اتفاق خاصی نیفتد و قیمت سهم دقیقأ در محدوده های قیمت تیوریک باز شود. بنابراین باید به این نکته توجه کرد که معمولأ افزایش سرمایه به جهت بهبود شرایط شرکت ها صورت می گیرد. برآورد این بهبود و خوشایندی باید توسط یک ارزش گذاری مناسب سنجیده و با توجه به چشم انداز آینده شرکت، محاسبه و اندازه گیری شود و براساس آن تصمیمات مورد نظر اتخاذ شود.

برای افزایش سرمایه (براساس روش تأمین مالی)، ۴ روش وجود دارد که عبارتند از:

- افزایش سرمایه از محل سود انباشته (سهام جایزه)

- افزایش سرمایه از محل آورده نقدی و مطالبات حال شده سهامداران

- افزایش سرمایه از محل تجدید ارزیابی دارایی ها

- افزایش سرمایه به روش صرف سهام

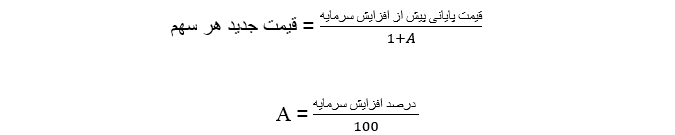

برای آن که بتوانید قیمت سهام پس از بازگشایی را محاسبه کنید، شما را با فرمول های محاسبه قیمت سهام پس از بازگشایی ناشی از افزایش سرمایه آشنا می کنیم. بنابراین با ما همراه باشید:

۱- افزایش سرمایه از محل سود انباشته (سهام جایزه)

فرض کنید، قیمت هر سهم مربوط به شرکت فرضی رادان، ۶۰۰۰ ریال است و این شرکت از محل سود انباشته، ۲۰ درصد افزایش سرمایه می دهد. قیمت هر سهم جدید پس از افزایش سرمایه به صورت زیر محاسبه می شود:

- بنابراین قیمت سهام شرکت فرضی رادان پس از افزایش سرمایه عبارت است از:

۲- افزایش سرمایه از محل آورده نقدی و مطالبات حال شده سهامداران

فرض کنید قیمت هر سهم شرکت فرضی رادین در بورس تهران، ۶۰۰۰ ریال است و این شرکت از محل مطالبات و آورده نقدی ۳۰۰ درصد افزایش سرمایه داده است و به ازای هر سهم جدید ۱۰۰۰ ریال که معادل ارزش اسمی است را از سهامداران مطالبه می کند. قیمت هر سهم جدید و همچنین قیمت حق تقدم سهم این شرکت به صورت زیر محاسبه می شود:

آورده سهامداران به ازای هر سهم – قیمت جدید هر سهم = ارزش هر حق تقدم

- بنابراین قیمت سهام شرکت فرضی رادین پس از افزایش سرمایه از محل آورده نقدی عبارت است از:

- عدد مربوط به محاسبه بالا ۲۲۵۰ برآورد شده است که با جاگذاری در فرمول ارزش هر حق تقدم خواهیم داشت:

۳- افزایش سرمایه از محل تجدید ارزیابی دارایی ها

در این روش، شرکت دارایی های ثابت مشهود خود را نظیر زمین، ساختمان، ماشین آلات و تجهیزات، سرمایه گذاری ها و … را مورد تجدید ارزیابی قرار می دهد. با این کار ارزش دارایی های شرکت در ترازنامه به روز خواهد شد. با توجه به این که معادله حسابداری در ترازنامه باید برقرار باقی بماند و بدهی های شرکت نیز تغییری نکرده، سرمایه شرکت باید افزایش یابد تا این معادله برقرار شود. در این روش نیز پولی به شرکت وارد نمی شود و فقط یک عملیات حسابداری در صورت های مالی شرکت رخ می دهد. همچنین باید این نکته را در نظر بگیرید که به همان مقدار که تعداد سهام شما افزایش می یابد قیمت آن کاهش پیدا می کند، در نتیجه تغییری در دارایی شما رخ نخواهد داد.

۴- افزایش سرمایه به روش صرف سهام

منظور از صرف سهام، اضافه ارزش سهام یعنی مابه التفاوت ارزش بازاری و اسمی سهام است. در این روش، شرکت سهام خود را به مبلغی بیش از قیمت اسمی و از طریق پذیره نویسی به فروش می رساند و تفاوت حاصل از قیمت فروش و قیمت اسمی سهام را، به حساب اندوخته منتقل و یا در ازای آن، سهام جدید به سهامداران قبلی می دهد. در افزایش سرمایه به روش صرف سهام به جای انتشار سهام عادی با ارزش اسمی، پذیره نویسی سهام جدید ناشی از افزایش سرمایه به قیمت بازار انجام می گیرد. شرکت ها در خصوص صرف سهام، یکی از شش کار زیر را می توانند انجام دهند:

- انتقال اضافه ارزش به اندوخته شرکت

- تقسیم نقدی اضافه ارزش به سهامداری قبلی

- دادن سهام جدید به سهامداران قبلی

- در مورد فروش هم دو کار می توانند انجام دهند

- فروش با حفظ حق تقدم

- فروش با سلب حق تقدم

بنابراین می توان اذعان داشت که افزایش سرمایه یک شرکت لزومأ ارزنده بودن سهام آن شرکت را مشخص نمی کند. اگر براساس تحلیل های صورت گرفته، چشم انداز ما برای سهمی مثبت نیست، با حضور در افزایش سرمایه شرکت، قرار نیست به سهم رایگانی دست یابیم و ارزش دارایی ما افزایش یابد.

نظر شما درباره این مقاله چیست؟

0 نفر به این مقاله میانگین امتیاز0 دادهاند.

شما چه امتیازی میدهید؟