کتاب «چهارراه پولسازی» (Cashflow Quadrant) اثر رابرت کیوساکی، صرفاً یک کتاب مالی نیست؛ بلکه یک نقشه راه برای تغییر ذهنیت و درک عمیق جریانهای نقدینگی است. این اثر که به درستی حلقه گمشده و مکمل کتاب مشهور «پدر پولدار، پدر بیپول» شناخته میشود، توضیح میدهد که چرا برخی افراد کمتر کار میکنند، درآمد بیشتری دارند، مالیات کمتری میپردازند و از امنیت مالی واقعی برخوردارند، در حالی که دیگران در چرخه بیپایان کار برای پول گرفتار شدهاند. این مقاله جامعترین خلاصه کتاب چهارراه پولسازی رابرت کیوساکی را با رویکردی تحلیلی و کاربردی برای فضای اقتصادی امروز ایران ارائه میدهد.

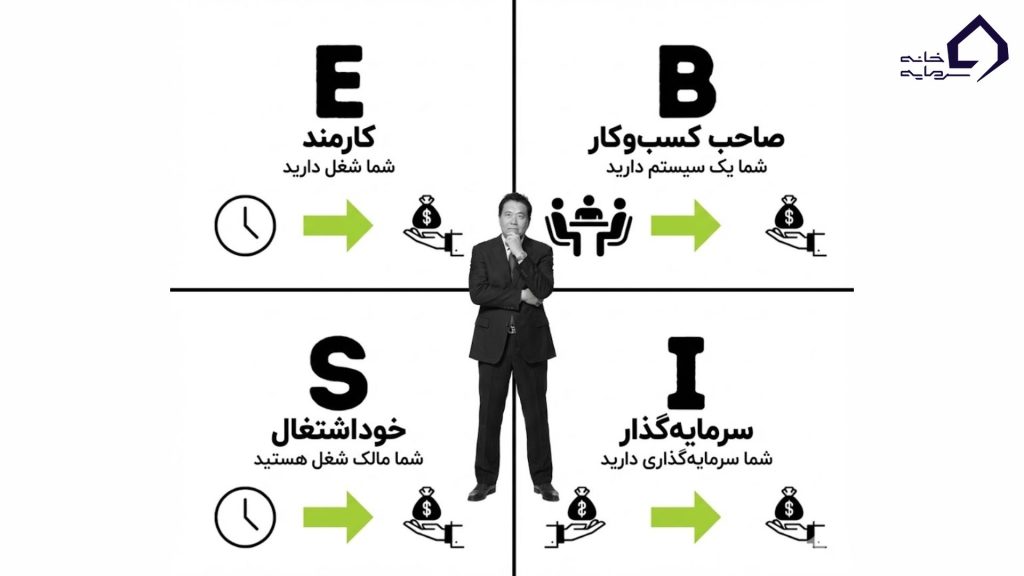

چهارراه پولسازی چیست؟ (تحلیل نمودار ESBI)

کیوساکی تمام فعالان اقتصادی را بر اساس منبع درآمدشان در چهار دسته یا «ربع» طبقهبندی میکند. این چهار ربع عبارتند از:

- E (Employee): کارمند

- S (Self-Employed): خویشفرما یا صاحب کسبوکار کوچک

- B (Business Owner): صاحب کسبوکار بزرگ (سیستمساز)

- I (Investor): سرمایهگذار

این نمودار که به مدل ESBI مشهور است، دو سمت چپ و راست دارد. سمت چپ (E و S) نماد «امنیت شغلی» و درآمد فعال است، در حالی که سمت راست (B و I) نماد «آزادی مالی» و درآمد غیرفعال (Passive Income) است. درک جایگاه فعلی خود در این نمودار، اولین قدم برای طراحی مسیر به سوی استقلال مالی است.

بررسی عمیق سمت چپ نمودار (E و S)

افراد حاضر در سمت چپ نمودار، درآمد خود را مستقیماً با زمان و انرژی خود معامله میکنند. این یعنی اگر کار نکنند، پولی هم در کار نخواهد بود.

ربع E (کارمند): ارزش اصلی برای یک کارمند، امنیت شغلی است. آنها به دنبال یک قرارداد مشخص، حقوق ثابت و مزایای قابل پیشبینی هستند. ذهنیت کارمندی بر پایه دوری از ریسک مالی بنا شده و در ازای این امنیت، کنترل کمی بر درآمد، زمان و آینده مالی خود دارد. درآمد آنها از نوع «درآمد اکتسابی» (Earned Income) است که بالاترین نرخ مالیات را شامل میشود.

ربع S (خویشفرما): ارزش اصلی برای یک فرد خویشفرما، استقلال است. آنها میخواهند رئیس خود باشند و کنترل کامل بر کارشان داشته باشند. پزشکان، وکلا، فریلنسرها و صاحبان مغازههای کوچک در این دسته قرار میگیرند. با این حال، کیوساکی این ربع را خطرناکترین جایگاه میداند. چرا؟ چون فرد خویشفرما در واقع صاحب یک شغل است، نه یک سیستم. درآمد او مستقیماً به حضور فیزیکی و زمانی که صرف میکند وابسته است. اگر به تعطیلات برود یا بیمار شود، درآمدش نیز متوقف میشود. در حقیقت، یک فرد S از یک رئیس به هزاران رئیس (مشتریان) تغییر جایگاه داده است.

بررسی عمیق سمت راست نمودار (B و I)

افراد در سمت راست نمودار، به جای کار کردن برای پول، سیستمها و داراییهایی میسازند که پول برایشان کار کند.

ربع B (صاحب کسبوکار): ارزش اصلی برای یک B، ساختن سیستم و تیم است. برخلاف S که خودش بهترین متخصص کسبوکارش است، یک B افراد متخصصتر از خودش را استخدام میکند تا سیستم را بگردانند. تفاوت کلیدی سیستمسازی با خویشفرمایی در همین است: صاحب کسبوکار بزرگ (B) میتواند یک سال کسبوکار خود را رها کند و پس از بازگشت، آن را سودآورتر از قبل تحویل بگیرد. آنها از «زمان دیگران» (OPT) و «پول دیگران» (OPM) برای رشد سیستم خود استفاده میکنند.

نکته کلیدی: یک فرد خویشفرما (S) یک سیستم را میخرد و در آن کار میکند، اما یک صاحب کسبوکار (B) یک سیستم را ایجاد میکند، مالک آن است و آن را کنترل میکند.

ربع I (سرمایهگذار): ارزش اصلی برای یک سرمایهگذار، رشد پول است. در این ربع، پول به معنای واقعی کلمه برای فرد کار میکند. سرمایهگذاران درآمد خود را از داراییهایی مانند سهام، اوراق قرضه، املاک و مستغلات و کسبوکارهای دیگر به دست میآورند. این بالاترین سطح از آزادی مالی است، زیرا درآمد کاملاً از زمان و حضور فیزیکی فرد مستقل شده است. درآمد آنها از نوع «درآمد غیرفعال» (Passive Income) است که کمترین نرخ مالیات را دارد.

چرا پولدارها پولدارتر میشوند؟

تفاوت اصلی بین دو سمت نمودار، تنها در نوع درآمد نیست، بلکه در ذهنیت، ارزشها، قوانین مالیاتی و نحوه مدیریت ریسک است. جدول زیر این تفاوتها را به وضوح نشان میدهد:

| ویژگی | E (کارمند) | S (خویشفرما) | B (صاحب کسبوکار) | I (سرمایهگذار) |

|---|---|---|---|---|

| ارزش اصلی | امنیت شغلی | استقلال فردی | سیستمسازی و ثروت | آزادی مالی |

| نوع درآمد | درآمد فعال (حقوق) | درآمد فعال (حقالزحمه) | درآمد غیرفعال (سود سیستم) | درآمد غیرفعال (سود سرمایه) |

| کنترل بر درآمد | کم | متوسط (وابسته به کار) | زیاد | بسیار زیاد |

| وابستگی به زمان | کامل | کامل | کم (سیستم کار میکند) | ندارد (پول کار میکند) |

| قوانین مالیاتی | بالاترین نرخ مالیات | نرخ مالیات بالا | نرخ مالیات پایینتر | کمترین نرخ مالیات |

| مدیریت ریسک | اجتناب از ریسک | ریسک را به تنهایی مدیریت میکند | ریسک را کنترل و مدیریت میکند | ریسک را محاسبه و اهرم میکند |

| مثال ایرانی | کارمند بانک | دندانپزشک در مطب شخصی | صاحب یک کلینیک زنجیرهای | سرمایهگذار در بورس و املاک |

دلیل اینکه ثروتمندان (B و I) مالیات کمتری میپردازند این است که دولتها با وضع قوانین مالیاتی، ایجاد شغل (توسط B) و تأمین سرمایه (توسط I) را تشویق میکنند. آنها ابتدا درآمد کسب میکنند، سپس خرج میکنند و در نهایت از باقیمانده پول، مالیات میدهند. در حالی که در سمت چپ، افراد ابتدا مالیات میدهند و سپس با باقیمانده پول زندگی میکنند.

هفت مرحله برای انتقال از سمت چپ به راست

کیوساکی تأکید میکند که این انتقال یک شبه رخ نمیدهد و نیازمند تغییر بنیادین در تفکر و آموزش مالی است. او ۷ مرحله را به عنوان نقشه راه پیشنهاد میکند:

![کتاب «چهارراه پولسازی» (Cashflow Quadrant) اثر رابرت کیوساکی، صرفاً یک کتاب مالی نیست؛ بلکه یک نقشه راه برای تغییر ذهنیت و درک عمیق جریانهای نقدینگی است. این اثر که به درستی حلقه گمشده و مکمل کتاب مشهور «پدر پولدار، پدر بیپول» شناخته میشود، توضیح میدهد که چرا برخی افراد کمتر کار میکنند، درآمد بیشتری دارند، مالیات کمتری میپردازند و از امنیت مالی واقعی برخوردارند، در حالی که دیگران در چرخه بیپایان کار برای پول گرفتار شدهاند. این مقاله جامعترین خلاصه کتاب چهارراه پولسازی رابرت کیوساکی را با رویکردی تحلیلی و کاربردی برای فضای اقتصادی امروز ایران ارائه میدهد. چهارراه پولسازی چیست؟ (تحلیل نمودار ESBI) کیوساکی تمام فعالان اقتصادی را بر اساس منبع درآمدشان در چهار دسته یا «ربع» طبقهبندی میکند. این چهار ربع عبارتند از: E (Employee): کارمند S (Self-Employed): خویشفرما یا صاحب کسبوکار کوچک B (Business Owner): صاحب کسبوکار بزرگ (سیستمساز) I (Investor): سرمایهگذار این نمودار که به مدل ESBI مشهور است، دو سمت چپ و راست دارد. سمت چپ (E و S) نماد «امنیت شغلی» و درآمد فعال است، در حالی که سمت راست (B و I) نماد «آزادی مالی» و درآمد غیرفعال (Passive Income) است. درک جایگاه فعلی خود در این نمودار، اولین قدم برای طراحی مسیر به سوی استقلال مالی است. [Image: نمودار چهارراه پولسازی ESBI با توضیحات فارسی] بررسی عمیق سمت چپ نمودار (E و S) افراد حاضر در سمت چپ نمودار، درآمد خود را مستقیماً با زمان و انرژی خود معامله میکنند. این یعنی اگر کار نکنند، پولی هم در کار نخواهد بود. ربع E (کارمند): ارزش اصلی برای یک کارمند، امنیت شغلی است. آنها به دنبال یک قرارداد مشخص، حقوق ثابت و مزایای قابل پیشبینی هستند. ذهنیت کارمندی بر پایه دوری از ریسک مالی بنا شده و در ازای این امنیت، کنترل کمی بر درآمد، زمان و آینده مالی خود دارد. درآمد آنها از نوع «درآمد اکتسابی» (Earned Income) است که بالاترین نرخ مالیات را شامل میشود. ربع S (خویشفرما): ارزش اصلی برای یک فرد خویشفرما، استقلال است. آنها میخواهند رئیس خود باشند و کنترل کامل بر کارشان داشته باشند. پزشکان، وکلا، فریلنسرها و صاحبان مغازههای کوچک در این دسته قرار میگیرند. با این حال، کیوساکی این ربع را خطرناکترین جایگاه میداند. چرا؟ چون فرد خویشفرما در واقع صاحب یک شغل است، نه یک سیستم. درآمد او مستقیماً به حضور فیزیکی و زمانی که صرف میکند وابسته است. اگر به تعطیلات برود یا بیمار شود، درآمدش نیز متوقف میشود. در حقیقت، یک فرد S از یک رئیس به هزاران رئیس (مشتریان) تغییر جایگاه داده است. بررسی عمیق سمت راست نمودار (B و I) افراد در سمت راست نمودار، به جای کار کردن برای پول، سیستمها و داراییهایی میسازند که پول برایشان کار کند. ربع B (صاحب کسبوکار): ارزش اصلی برای یک B، ساختن سیستم و تیم است. برخلاف S که خودش بهترین متخصص کسبوکارش است، یک B افراد متخصصتر از خودش را استخدام میکند تا سیستم را بگردانند. تفاوت کلیدی سیستمسازی با خویشفرمایی در همین است: صاحب کسبوکار بزرگ (B) میتواند یک سال کسبوکار خود را رها کند و پس از بازگشت، آن را سودآورتر از قبل تحویل بگیرد. آنها از «زمان دیگران» (OPT) و «پول دیگران» (OPM) برای رشد سیستم خود استفاده میکنند. نکته کلیدی: یک فرد خویشفرما (S) یک سیستم را میخرد و در آن کار میکند، اما یک صاحب کسبوکار (B) یک سیستم را ایجاد میکند، مالک آن است و آن را کنترل میکند. ربع I (سرمایهگذار): ارزش اصلی برای یک سرمایهگذار، رشد پول است. در این ربع، پول به معنای واقعی کلمه برای فرد کار میکند. سرمایهگذاران درآمد خود را از داراییهایی مانند سهام، اوراق قرضه، املاک و مستغلات و کسبوکارهای دیگر به دست میآورند. این بالاترین سطح از آزادی مالی است، زیرا درآمد کاملاً از زمان و حضور فیزیکی فرد مستقل شده است. درآمد آنها از نوع «درآمد غیرفعال» (Passive Income) است که کمترین نرخ مالیات را دارد. چرا پولدارها پولدارتر میشوند؟ تفاوت اصلی بین دو سمت نمودار، تنها در نوع درآمد نیست، بلکه در ذهنیت، ارزشها، قوانین مالیاتی و نحوه مدیریت ریسک است. جدول زیر این تفاوتها را به وضوح نشان میدهد: ویژگی E (کارمند) S (خویشفرما) B (صاحب کسبوکار) I (سرمایهگذار) ارزش اصلی امنیت شغلی استقلال فردی سیستمسازی و ثروت آزادی مالی نوع درآمد درآمد فعال (حقوق) درآمد فعال (حقالزحمه) درآمد غیرفعال (سود سیستم) درآمد غیرفعال (سود سرمایه) کنترل بر درآمد کم متوسط (وابسته به کار) زیاد بسیار زیاد وابستگی به زمان کامل کامل کم (سیستم کار میکند) ندارد (پول کار میکند) قوانین مالیاتی بالاترین نرخ مالیات نرخ مالیات بالا نرخ مالیات پایینتر کمترین نرخ مالیات مدیریت ریسک اجتناب از ریسک ریسک را به تنهایی مدیریت میکند ریسک را کنترل و مدیریت میکند ریسک را محاسبه و اهرم میکند مثال ایرانی کارمند بانک دندانپزشک در مطب شخصی صاحب یک کلینیک زنجیرهای سرمایهگذار در بورس و املاک دلیل اینکه ثروتمندان (B و I) مالیات کمتری میپردازند این است که دولتها با وضع قوانین مالیاتی، ایجاد شغل (توسط B) و تأمین سرمایه (توسط I) را تشویق میکنند. آنها ابتدا درآمد کسب میکنند، سپس خرج میکنند و در نهایت از باقیمانده پول، مالیات میدهند. در حالی که در سمت چپ، افراد ابتدا مالیات میدهند و سپس با باقیمانده پول زندگی میکنند. هفت مرحله برای انتقال از سمت چپ به راست کیوساکی تأکید میکند که این انتقال یک شبه رخ نمیدهد و نیازمند تغییر بنیادین در تفکر و آموزش مالی است. او ۷ مرحله را به عنوان نقشه راه پیشنهاد میکند: به فکر کسبوکار خودتان باشید: حتی اگر کارمند هستید، ذهنیت خود را تغییر دهید و به شغل فعلی به عنوان منبعی برای تأمین مالی کسبوکار آیندهتان نگاه کنید. کنترل جریان نقدینگی خود را به دست بگیرید: بودجهبندی کنید، هزینههای غیرضروری را حذف کرده و تفاوت بین دارایی (چیزی که پول وارد جیب شما میکند) و بدهی (چیزی که پول از جیب شما خارج میکند) را بیاموزید. تفاوت بین ریسک و ریسکی بودن را بدانید: سرمایهگذاری ریسکی نیست؛ این ندانستن و عدم آموزش است که آن را ریسکی میکند. آموزش مالی ریسک را کاهش میدهد. تصمیم بگیرید چه نوع سرمایهگذاری میخواهید باشید: سه نوع سرمایهگذار وجود دارد: کسانی که به دنبال متخصص هستند (نوع C)، کسانی که خودشان تحقیق میکنند (نوع B) و پیچیدهترین نوع که خودشان معامله خلق میکنند (نوع A). از یک نوع شروع کنید. به دنبال مربی باشید: از کسانی که مسیر را با موفقیت طی کردهاند بیاموزید. یک مربی خوب میتواند مسیر یادگیری شما را کوتاه کند. از ناامیدیها درس بگیرید: شکست بخشی از فرآیند یادگیری در سمت راست نمودار است. آن را به عنوان یک فرصت برای یادگیری بپذیرید و به حرکت ادامه دهید. قدرت ایمان به خود را دست کم نگیرید: باور به اینکه میتوانید به استقلال مالی برسید، قدرتمندترین دارایی شما در این مسیر است. مثالهای واقعی ایرانی: از تئوری به عمل برای درک بهتر این مفاهیم، سه مثال واقعی از انتقال بین ربعها را بررسی میکنیم. مثال اول - انتقال از E به S: علی کارمند بانک با حقوق ۵ میلیون تومان بود. در سال اول، کسبوکار مشاوره مالی را به صورت پارهوقت شروع کرد. در سال دوم، درآمد مشاورهاش از حقوق بانکی بیشتر شد. در سال سوم، از بانک استعفا داد و تماموقت مشاور شد. درآمد فعلی او ۱۵ میلیون تومان است، اما باید ۶۰ ساعت در هفته کار کند. او اکنون در ربع S قرار دارد و درآمدش همچنان وابسته به زمان و تلاش شخصیاش است. مثال دوم - انتقال از S به B: فاطمه دندانپزشک خصوصی با درآمد ۲۰ میلیون تومان بود. در سال اول، یک دندانپزشک دیگر را استخدام کرد و سیستمهای کاری را مستند کرد. در سال دوم، مطب را به کلینیک تبدیل کرد و دو دندانپزشک دیگر اضافه کرد. در سال سوم، ۳ شعبه دیگر افتتاح کرد. درآمد فعلی او ۸۰ میلیون تومان است، اما تنها ۲۰ ساعت در هفته کار میکند. او با موفقیت به ربع B منتقل شده است. مثال سوم - انتقال از B به I: محمد صاحب فروشگاه لوازم الکترونیکی بود. در سال اول، کسبوکار را سیستمسازی کرد و مدیر عامل استخدام کرد. در سال دوم، ۲ فروشگاه دیگر افتتاح کرد. در سال سوم، سرمایهگذاری در بورس و املاک را شروع کرد. درآمد فعلی او ۳۰ درصد از کسبوکار و ۷۰ درصد از سرمایهگذاریهاست. او اکنون در مرز بین B و I قرار دارد. چکلیست عملی برای هر ربع برای اینکه بتوانید مسیر خود را مشخص کنید، چکلیستهای زیر را بررسی کنید: اگر در ربع E هستید: حقوق ماهانه و درصد مالیات خود را محاسبه کنید بودجه ماهانه تهیه کنید و هزینههای غیرضروری را شناسایی کنید حداقل ۳ ماه هزینه زندگی را به عنوان ذخیره اضطراری کنار بگذارید شروع به یادگیری مالی کنید (کتاب، پادکست، دوره آموزشی) یک طرح برای کسبوکار جانبی یا سرمایهگذاری تهیه کنید اگر در ربع S هستید: درآمد سالانه و هزینههای ثابت خود را محاسبه کنید سیستمهای کسبوکار خود را مستند کنید اولین دستیار یا متخصص را استخدام کنید تا بخشی از کار را واگذار کنید سرمایهگذاری برای رشد کسبوکار را برنامهریزی کنید اولین سرمایهگذاری خارج از کسبوکار خود را انجام دهید اگر در ربع B هستید: سیستمهای کسبوکار را خودکار کنید تا بدون حضور شما کار کنند تیمی قابل اعتماد بسازید و به آنها اختیار دهید درآمد غیرفعال خود را اندازهگیری و افزایش دهید سرمایهگذاری در کسبوکارهای دیگر یا داراییها را شروع کنید مشاور مالی و حقوقی استخدام کنید اگر در ربع I هستید: سبد سرمایهگذاری متنوع تهیه کنید (سهام، املاک، طلا، ارز) درآمد سالانه از سرمایهگذاری را محاسبه و با هزینههای زندگی مقایسه کنید مشاور سرمایهگذاری حرفهای پیدا کنید مالیات بر درآمد سرمایهگذاری را بهینه کنید برنامهریزی برای انتقال ثروت به نسل بعد را شروع کنید ابزارها و منابع کاربردی برای هر ربع برای ربع E (کارمند): اپلیکیشنهای بودجهبندی ایرانی برای کنترل هزینهها کتابهای آموزشی: پدر پولدار پدر بیپول، چهارراه پولسازی، راز ثروت پادکستهای مالی فارسی برای یادگیری مستمر ربع S (خویشفرما): نرمافزارهای حسابداری آنلاین برای مدیریت مالی کسبوکار ابزارهای مدیریت پروژه برای سازماندهی کارها کورسهای آنلاین برای یادگیری مهارتهای کسبوکار ربع B (صاحب کسبوکار): کتابهای مدیریت: The E-Myth، Good to Great، Built to Last مشاورین کسبوکار برای بهینهسازی سیستمها نرمافزارهای ERP برای مدیریت یکپارچه کسبوکار برای ربع I (سرمایهگذار): پلتفرمهای سرمایهگذاری: بورس تهران، صندوقهای سرمایهگذاری کتابهای سرمایهگذاری: سرمایهگذار هوشمند، قدم زدن تصادفی در وال استریت مشاورین سرمایهگذاری برای مدیریت حرفهای داراییها آیا فرمول کیوساکی در سال ۲۰۲۵ و ایران جواب میدهد؟ این یک سوال کلیدی است. منتقدان معتقدند مدل کیوساکی بیش از حد سادهانگارانه است و چالشهای دنیای مدرن را نادیده میگیرد. با این حال، هسته اصلی تفکر او همچنان پابرجاست، اما باید با شرایط امروز تطبیق داده شود. چالش اقتصاد تورمی ایران: در اقتصادی مانند ایران که با تورم بالا دستوپنجه نرم میکند، نگه داشتن پول نقد (ویژگی اصلی افراد سمت چپ) به معنای از دست دادن قدرت خرید است. این شرایط، اهمیت حرکت به سمت راست نمودار (خرید دارایی و سرمایهگذاری) را دوچندان میکند. داراییهایی مانند ملک، طلا، و سهام شرکتهای ارزشمند میتوانند سپری در برابر تورم باشند. نقش تکنولوژی و اینترنت: ظهور اینترنت و اقتصاد دیجیتال، مرز بین ربعها را کمرنگ کرده است. یک فریلنسر (S) امروزی با استفاده از پلتفرمهای آنلاین میتواند به مشتریان جهانی دسترسی داشته باشد و با برونسپاری کارها، به آرامی به یک B تبدیل شود. یک یوتیوبر یا اینفلوئنسر میتواند با ساختن یک برند شخصی (سیستم)، درآمد غیرفعال کسب کند و در مرز بین S و B قرار گیرد. بنابراین، فرمول کیوساکی نه تنها هنوز معتبر است، بلکه در دنیای پر از نوسان امروز، یک ضرورت است. اما باید آن را با ابزارهای جدید مانند دانش دیجیتال، سرمایهگذاریهای نوین و درک عمیق از اقتصاد محلی بهروز کرد. جمعبندی و کلام آخر کتاب «چهارراه پولسازی» بیش از آنکه درباره پول باشد، درباره آزادی است. آزادی از نگرانیهای مالی، آزادی برای گذراندن وقت با خانواده و آزادی برای دنبال کردن علایق واقعی. این کتاب به ما میآموزد که منبع درآمد ما، ذهنیت و در نهایت سرنوشت مالی ما را شکل میدهد. انتقال از سمت چپ به راست، یک سفر چالشبرانگیز اما دستیافتنی است که با آموزش مالی، تغییر نگرش و برداشتن قدمهای کوچک و پیوسته آغاز میشود. انتخاب با شماست که در کدام ربع زندگی کنید.](https://panel.khanesarmaye.com/wp-content/uploads/2020/01/11111-1024x576.jpg)

- به فکر کسبوکار خودتان باشید: حتی اگر کارمند هستید، ذهنیت خود را تغییر دهید و به شغل فعلی به عنوان منبعی برای تأمین مالی کسبوکار آیندهتان نگاه کنید.

- کنترل جریان نقدینگی خود را به دست بگیرید: بودجهبندی کنید، هزینههای غیرضروری را حذف کرده و تفاوت بین دارایی (چیزی که پول وارد جیب شما میکند) و بدهی (چیزی که پول از جیب شما خارج میکند) را بیاموزید.

- تفاوت بین ریسک و ریسکی بودن را بدانید: سرمایهگذاری ریسکی نیست؛ این ندانستن و عدم آموزش است که آن را ریسکی میکند. آموزش مالی ریسک را کاهش میدهد.

- تصمیم بگیرید چه نوع سرمایهگذاری میخواهید باشید: سه نوع سرمایهگذار وجود دارد: کسانی که به دنبال متخصص هستند (نوع C)، کسانی که خودشان تحقیق میکنند (نوع B) و پیچیدهترین نوع که خودشان معامله خلق میکنند (نوع A). از یک نوع شروع کنید.

- به دنبال مربی باشید: از کسانی که مسیر را با موفقیت طی کردهاند بیاموزید. یک مربی خوب میتواند مسیر یادگیری شما را کوتاه کند.

- از ناامیدیها درس بگیرید: شکست بخشی از فرآیند یادگیری در سمت راست نمودار است. آن را به عنوان یک فرصت برای یادگیری بپذیرید و به حرکت ادامه دهید.

- قدرت ایمان به خود را دست کم نگیرید: باور به اینکه میتوانید به استقلال مالی برسید، قدرتمندترین دارایی شما در این مسیر است.

مثالهای واقعی ایرانی: از تئوری به عمل

برای درک بهتر این مفاهیم، سه مثال واقعی از انتقال بین ربعها را بررسی میکنیم.

- مثال اول – انتقال از E به S: علی کارمند بانک با حقوق ۵ میلیون تومان بود. در سال اول، کسبوکار مشاوره مالی را به صورت پارهوقت شروع کرد. در سال دوم، درآمد مشاورهاش از حقوق بانکی بیشتر شد. در سال سوم، از بانک استعفا داد و تماموقت مشاور شد. درآمد فعلی او ۱۵ میلیون تومان است، اما باید ۶۰ ساعت در هفته کار کند. او اکنون در ربع S قرار دارد و درآمدش همچنان وابسته به زمان و تلاش شخصیاش است.

- مثال دوم – انتقال از S به B: فاطمه دندانپزشک خصوصی با درآمد ۲۰ میلیون تومان بود. در سال اول، یک دندانپزشک دیگر را استخدام کرد و سیستمهای کاری را مستند کرد. در سال دوم، مطب را به کلینیک تبدیل کرد و دو دندانپزشک دیگر اضافه کرد. در سال سوم، ۳ شعبه دیگر افتتاح کرد. درآمد فعلی او ۸۰ میلیون تومان است، اما تنها ۲۰ ساعت در هفته کار میکند. او با موفقیت به ربع B منتقل شده است.

- مثال سوم – انتقال از B به I: محمد صاحب فروشگاه لوازم الکترونیکی بود. در سال اول، کسبوکار را سیستمسازی کرد و مدیر عامل استخدام کرد. در سال دوم، ۲ فروشگاه دیگر افتتاح کرد. در سال سوم، سرمایهگذاری در بورس و املاک را شروع کرد. درآمد فعلی او ۳۰ درصد از کسبوکار و ۷۰ درصد از سرمایهگذاریهاست. او اکنون در مرز بین B و I قرار دارد.

چکلیست عملی برای هر ربع

برای اینکه بتوانید مسیر خود را مشخص کنید، چکلیستهای زیر را بررسی کنید:

اگر در ربع E هستید:

- حقوق ماهانه و درصد مالیات خود را محاسبه کنید

- بودجه ماهانه تهیه کنید و هزینههای غیرضروری را شناسایی کنید

- حداقل ۳ ماه هزینه زندگی را به عنوان ذخیره اضطراری کنار بگذارید

- شروع به یادگیری مالی کنید (کتاب، پادکست، دوره آموزشی)

- یک طرح برای کسبوکار جانبی یا سرمایهگذاری تهیه کنید

در ربع S هستید:

- درآمد سالانه و هزینههای ثابت خود را محاسبه کنید

- سیستمهای کسبوکار خود را مستند کنید

- اولین دستیار یا متخصص را استخدام کنید تا بخشی از کار را واگذار کنید

- سرمایهگذاری برای رشد کسبوکار را برنامهریزی کنید

- اولین سرمایهگذاری خارج از کسبوکار خود را انجام دهید

اگر در ربع B هستید:

- سیستمهای کسبوکار را خودکار کنید تا بدون حضور شما کار کنند

- تیمی قابل اعتماد بسازید و به آنها اختیار دهید

- درآمد غیرفعال خود را اندازهگیری و افزایش دهید

- سرمایهگذاری در کسبوکارهای دیگر یا داراییها را شروع کنید

- مشاور مالی و حقوقی استخدام کنید

در ربع I هستید:

- سبد سرمایهگذاری متنوع تهیه کنید (سهام، املاک، طلا، ارز)

- درآمد سالانه از سرمایهگذاری را محاسبه و با هزینههای زندگی مقایسه کنید

- مشاور سرمایهگذاری حرفهای پیدا کنید

- مالیات بر درآمد سرمایهگذاری را بهینه کنید

- برنامهریزی برای انتقال ثروت به نسل بعد را شروع کنید

ابزارها و منابع کاربردی برای هر ربع

برای ربع E (کارمند):

- اپلیکیشنهای بودجهبندی ایرانی برای کنترل هزینهها

- کتابهای آموزشی: پدر پولدار پدر بیپول، چهارراه پولسازی، راز ثروت

- پادکستهای مالی فارسی برای یادگیری مستمر

ربع S (خویشفرما):

- نرمافزارهای حسابداری آنلاین برای مدیریت مالی کسبوکار

- ابزارهای مدیریت پروژه برای سازماندهی کارها

- کورسهای آنلاین برای یادگیری مهارتهای کسبوکار

ربع B (صاحب کسبوکار):

- کتابهای مدیریت: The E-Myth، Good to Great، Built to Last

- مشاورین کسبوکار برای بهینهسازی سیستمها

- نرمافزارهای ERP برای مدیریت یکپارچه کسبوکار

برای ربع I (سرمایهگذار):

- پلتفرمهای سرمایهگذاری: بورس تهران، صندوقهای سرمایهگذاری

- کتابهای سرمایهگذاری: سرمایهگذار هوشمند، قدم زدن تصادفی در وال استریت

- مشاورین سرمایهگذاری برای مدیریت حرفهای داراییها

آیا فرمول کیوساکی در سال ۲۰۲۵ و ایران جواب میدهد؟

این یک سوال کلیدی است. منتقدان معتقدند مدل کیوساکی بیش از حد سادهانگارانه است و چالشهای دنیای مدرن را نادیده میگیرد. با این حال، هسته اصلی تفکر او همچنان پابرجاست، اما باید با شرایط امروز تطبیق داده شود.

- چالش اقتصاد تورمی ایران: در اقتصادی مانند ایران که با تورم بالا دستوپنجه نرم میکند، نگه داشتن پول نقد (ویژگی اصلی افراد سمت چپ) به معنای از دست دادن قدرت خرید است. این شرایط، اهمیت حرکت به سمت راست نمودار (خرید دارایی و سرمایهگذاری) را دوچندان میکند. داراییهایی مانند ملک، طلا، و سهام شرکتهای ارزشمند میتوانند سپری در برابر تورم باشند.

- نقش تکنولوژی و اینترنت: ظهور اینترنت و اقتصاد دیجیتال، مرز بین ربعها را کمرنگ کرده است. یک فریلنسر (S) امروزی با استفاده از پلتفرمهای آنلاین میتواند به مشتریان جهانی دسترسی داشته باشد و با برونسپاری کارها، به آرامی به یک B تبدیل شود. یک یوتیوبر یا اینفلوئنسر میتواند با ساختن یک برند شخصی (سیستم)، درآمد غیرفعال کسب کند و در مرز بین S و B قرار گیرد.

بنابراین، فرمول کیوساکی نه تنها هنوز معتبر است، بلکه در دنیای پر از نوسان امروز، یک ضرورت است. اما باید آن را با ابزارهای جدید مانند دانش دیجیتال، سرمایهگذاریهای نوین و درک عمیق از اقتصاد محلی بهروز کرد.

جمعبندی و کلام آخر

کتاب «چهارراه پولسازی» بیش از آنکه درباره پول باشد، درباره آزادی است. آزادی از نگرانیهای مالی، آزادی برای گذراندن وقت با خانواده و آزادی برای دنبال کردن علایق واقعی. این کتاب به ما میآموزد که منبع درآمد ما، ذهنیت و در نهایت سرنوشت مالی ما را شکل میدهد. انتقال از سمت چپ به راست، یک سفر چالشبرانگیز اما دستیافتنی است که با آموزش مالی، تغییر نگرش و برداشتن قدمهای کوچک و پیوسته آغاز میشود. انتخاب با شماست که در کدام ربع زندگی کنید.

در ادامه بخوانید

عالیییییییی